Tassi di mercato e attesi AREA EURO- ottobre 2023

Dott. Stefano Izzo

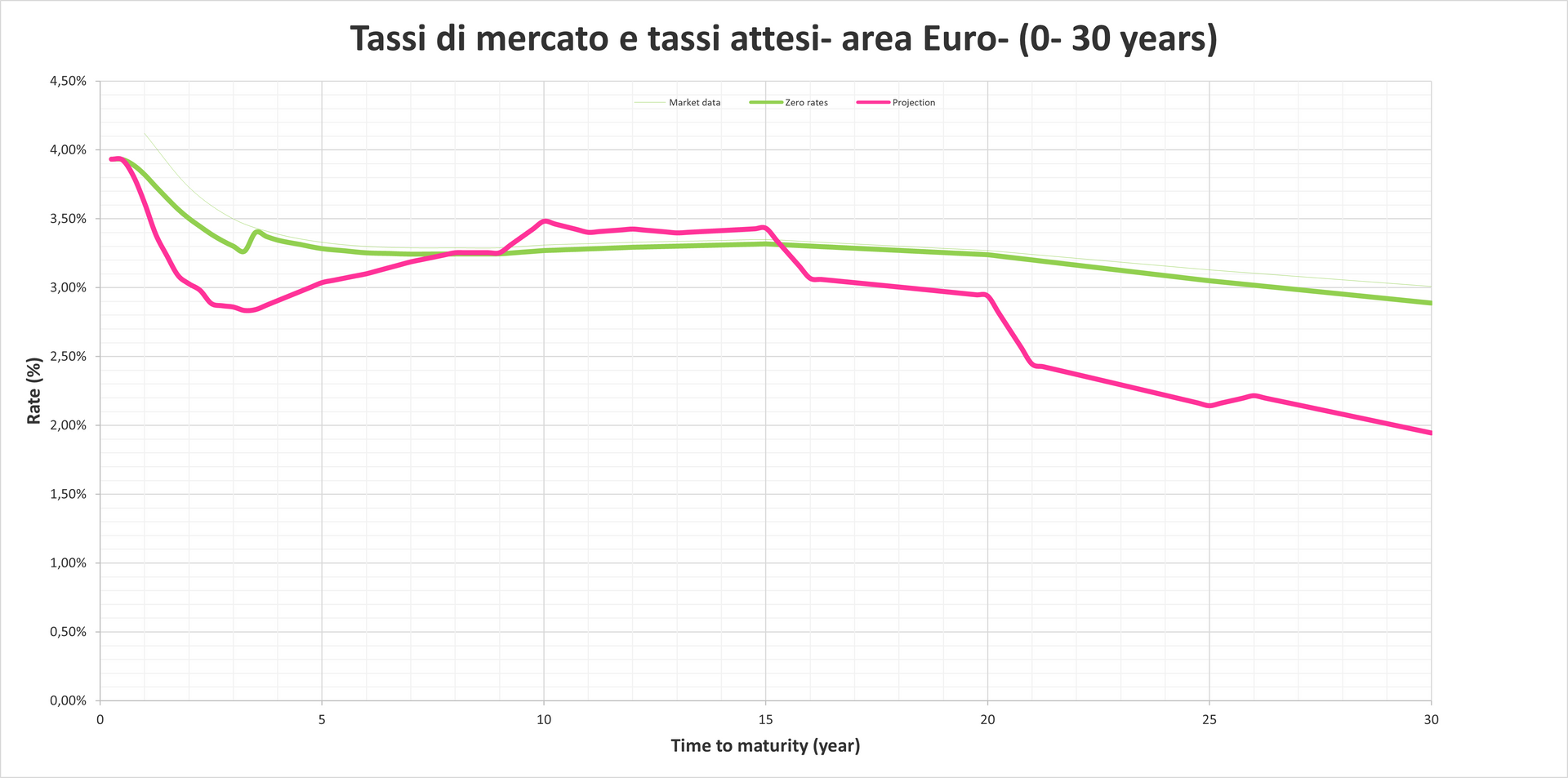

Presentiamo la curva dei tassi di mercato e attesi- tassi forward attesi per il futuro dagli operatori del mercato per l'area EURO aggiornati al 12.01.23.

Come evidenzia il grafico- la tensione al rialzo dei tassi si va esaurendo per lasciare spazio ad un periodo più tranquillo.

Conoscere i mercati per compiere scelte razionali e consapevoli

Rate dei finanziamenti troppo alti? Le Banche lo sapevano...

L'effettivo COSTO di un finanziamento? Non guardate il tasso indicato è SEMPRE FUORVIANTE! Sì, è l'ultima ordinanza del Trib. di Bari del 30.01.2023 bene lo esplicita "(...) occorre verificare l'eventuale minor debito in ragione SIA dell'applicazione del c.d. regime di capitalizzazione composto, sia del TEG contrattuale ai fini usura (TEG> TSU) comprensivo (anche) della penale pattuita per la risoluzione" di conseguenza, qualsiasi finanziamento che firmiamo MAI indicherà l'effettivo COSTO dello stesso ma SEMPRE un tasso ben al di sotto di quello CORRETTO! #usura #anatocismo #legale #ammortamento #mutui #finanziamenti #contenzioso #tassi #mercati

Il Trib. di Bergamo del 21.03.2023 ha il merito di riconoscere e sanzionare un aspetto a me molto caro: L'ERRATA CONVERSIONE- DA PARTE DELLA BANCA- DEL TASSO INDICATO IN CONTRATTO IN TASSO PERIODALE (mensile, trimestrale, semestrale etc.) Di fatto, le Banche- operando l'errata conversione del tasso annuale in periodale nel costruire il piano di ammortamento di un finanziamento- commettono un grave errore in violazione della delibera CICR art. 6 del 9.02.2000, GU n. 210 del 10.09.2009 e delle disposizioni della Banca d'Italia e successive europee (PIES). Inoltre, a fine corsa, l'ammontare degli interessi corrisposti dal mutuatario alla Banca saranno maggiori rispetto ad una corretta conversione! #banca #anatocismo #usura #finanza #finanziamento #mutui #legale # a bbattimento #ammortamento #contenzioso

Ringrazio l’avv. Giuseppe de Simone per avermi coinvolto- come consulente tecnico- per rispondere a questo quesito della Corte di Appello di Bari in merito all’indeterminatezza di un finanziamento che poco spazio lascia all’interpretazione…

FINALMENTE il trib. di Vicenza con la n. 1987/22 sanziona- tra le altre cose- la mancata indicazione della BASE utilizzata in riferimento al tasso euribor in un contratto di finanziamento. Insisto da molto tempo su questo tema perché di fatto l’utilizzo- da parte dellintermediario- di una base diversa (360 o 365) determina un differenziale in termini di interessi pagati in capo al mutuatario. In ultimo, il piano di rientro se non è specificata la base non è univocamente determinabile! #usura #finanziamento #contenzioso #euribor #legale #finanziario #ammortamento #prestito #mutui