La responsabilità delle Banche nella crescita esponenziale delle rate nei finanziamenti a tasso variabile

Dott. Stefano Izzo

Rate dei finanziamenti troppo alti? Le Banche lo sapevano...

Il forte rialzo dei tassi dell’ultimo anno ha portato- i molti detentori di finanziamenti a tasso variabile a sostenere- con molta difficoltà il pagamento di rate/ canoni periodici con un aumento compreso tra il 30% e il 50%!

Gli intermediari- che conoscevano nel biennio 2020/ 21 la reale possibilità o, meglio, la quasi certezza che i tassi- nell’immediato futuro sarebbero solo saliti non hanno dato comunicazione- ai tanti possessori del tasso variabile di questo rischio!

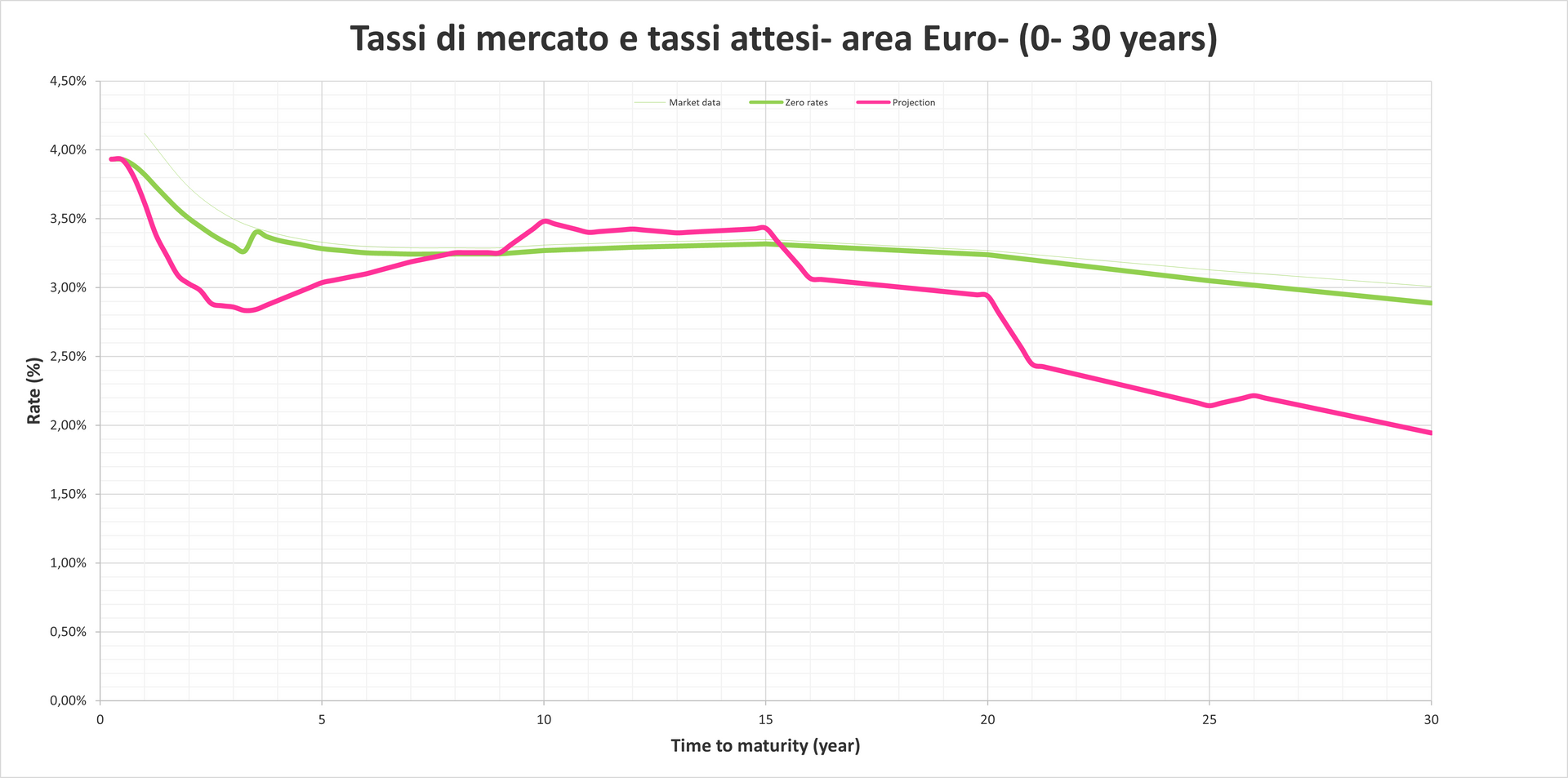

A dimostrazione di ciò le attese sui tassi per il futuro da parte degli operatori dei mercati finanziari di tutto il mondo- del mese di giugno 2021 ne evidenziavano la salita!

Ciò dimostra che un operatore finanziario ravveduto avrebbe dovuto quanto meno informare chi sottoscriveva un finanziamento a tasso variabile dei rischi di una salita dei tassi e, di conseguenza di un rischio RATA- ai sensi dell’art. 120 TUB, comma septies punto b) che impone, a tutti gli intermediari del credito di raccogliere informazioni rilevanti e riguardanti la situazione del consumatore, su ogni bisogno particolare che questi ha comunicato, su ipotesi ragionevoli con riguardo ai rischi cui è esposta la situazione del consumatore stesso per tutta la durata del credito!

Inoltre, si può ravvisare una seconda violazione data dalla mancata presentazione- cfr. sentenza di Cassazione Sezioni Unite n. 8770/ 2020- dei cd. scenari probabilistici utili a fornire al sottoscrittore un probabile scenario sull’andamento dei tassi per tutta la durata del prestito.

Ogni finanziamento ha le sue peculiarità pertanto è necessario procedere- inizialmente con una prima disamina del contratto.

Contattateci per ulteriori info

Dott. Stefano Izzo